今日8月16(土)はマーケットが休み

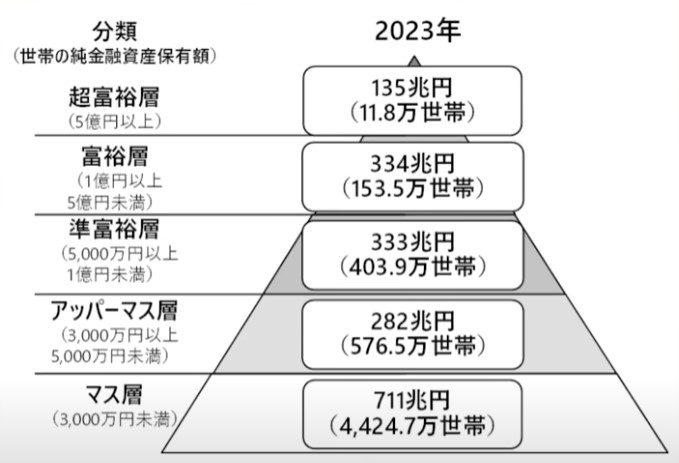

2023年3月1日に野村総合研究所が「純金融資産保有額」のピラミッドのアップデート版を出したがそれによると上下の二極化が更に進んでいる様だ。

そして相変わらず最低層のマス層は79.4%もいると言う。正に日本国民の80%近くは最低層にいると言う事になる。

その中でもまだ上層部にいる人は良いだろうが一般庶民はみな底の底だろう。

かく言う私も底辺層だ。何故ならこの純資産額と言うのは全ての借金を差し引いた資産の事だ。

私はまだ多額の家のローンを抱えている。それを引けば残りは知れていると言う事になる。

ただ良い事はそれでも生活がまだ成り立っていると言う事だ。

普通皆が家を購入する時は大体35歳から40歳辺りだろう。勿論資金に余裕のある人はそれよりも早く買うかも知れないが、通常であれば35年ローンを組んで完済時が70歳から75歳と言った所か。

これだと60歳の定年まで働いて後の5年を再雇用やその他の収入源を得れば何とか65歳の年金受給年齢までしのげるだろう。

それに退職時に退職金が入ればそれでローンの完済と言う事もあり得るだろう。退職金があればの話だが。

残念ながら私には退職金などはなかった。いや、アメリカには日本の様な退職金制度はない。

だから月々の収入から支払う方法を算出するしかない。つまり退職金を見込んだ家の購入計画は立てられないと言う事だ。

逆に言えば無理のない計画が立てられるかも知れない。

話が逸れてしまったがともかく我々の多くは最低層のマス層だと言う事だ。

マス層の中でも上位の3,000万円に近い人ならまだ資産を投資等で活用して FIREへの道も開けるかも知れないが1,000万円以下では遠い道のりだろう。

私もこの部類に入る。70代としては情けない限りだがローンをまだこの先20年以上も抱えていてはまぁこんなものだろう。

ただ良い事はローンを抱えていてもちゃんと生活出来ていると言う点だ。

ならどの層にいても関係ないだろう。自分の生活に満足出来るなら。

今回はこんな写真にしてみた。

ではまた。

ごきげんよう。